2022.01.28.Fri

- 投资小贴士

带您解析日本房产投资报税和退税

俗话说一年之计在于春,早作安排迎春耕。但在日本,提到一年之春,人们除了想到正月参拜观赏樱花,还有令人头疼的税金报税。一般情况下,前一年有收入的人需要在3月15日之前,向税务局提交税金申报书。日本的课税制度,是根据个人的申报来进行课税的。那么对于在海外的房东们,若前一年有租金的话,需要进行报税呢?需要的话要怎么操作呢?

首先,各位需要各位了解日本的一个税务法规:外国人在日本买房属于非居住者持有房产(如果您在日本没有住所登陆即为「非居住者」)。非居住者有租金收入以及卖方收益所得时,按照日本税法规定需要每年对租金收入进行报税(日本叫确定申告)。特别是每年收入超过20万日元必须按时申告纳税,不然会被判偷税逃税被税务局重罚。但实际上,年租金在50万左右的话基本是不会被征缴源泉所得税的,因为向房产税费,物业管修费,差旅费等以及房子本身的折旧费可以用来抵税。

那日本一般什么时候确定申告也就是报税呢?

正常是在次年的3月15日之前需要完成确定申告的手续。在此之前您在日本的那谁管理人或者税理士会让提供报税年份一整年的租金收支明细以及做抵税的相关资料。在完成报税后,次年的6,7月份税务局会把前一年的源泉所得税退到您指定的纳税管理人的银行账户,再有纳税管理人给到房东。以上是关于持有房子时的租金收入的报税。

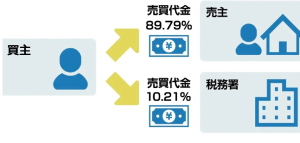

但在日本出售房产时,按照日本税务部门的规定,买家有强制义务对卖主征收房价的10.21%的源泉所得税。也就是说房东在出售房产过户时只能从买家那边拿到89.79%的房款。那作为房屋的卖主,这被扣掉的10.21%部分能从哪儿拿回来呢?

答案是年末确定申告也就是报税。

卖主可以在次年3月15日之前去税务局进行确定申告。根据确定申告计算出实际所需要支付的所得税,如果所得税<源泉征收额,可以退回10.21%的税款。同时,需要注意的是提交确定申告时需要提交买主支付源泉税的【纳付书】。

在购买日本房产后,一家良心的公司会为您提供不仅是房屋管理,同时会为您提供委托做纳税管理以及税理士做报税的服务。这样不会给您带来不必要的麻烦以及税务上的纠纷,并有专业的税理士为您合理避税,最大化您的投资利益。

宅都公司不仅为您推荐合理的投资方案,还为您提供在日房产的管理税务等服务,若您对在日房产投资有任何问题,请您点击页面右侧的联络键联络我们。我们也定期举办活动,推送最新物件信息,欢迎关注我们的公众号。